当サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告を利用しているものがあります

こんにちは。こももです。

投資を始めて以降「支出」特に固定費についてよく考えます。

格安SIMで固定費削減に成功

固定費の見直しで一番最初に着手したのが格安SIMへの乗り換えでした。

ケータイを持ち始めて20年以上、私を含むこもも家は全員docomo一筋。

通信会社のキモである繋がりやすさ、通話・通信品質という面で今でも信頼している企業ですが、投資を始めるようになって気持ちが一変。

それまでの執着心?忠誠心?はどこへやら(笑)

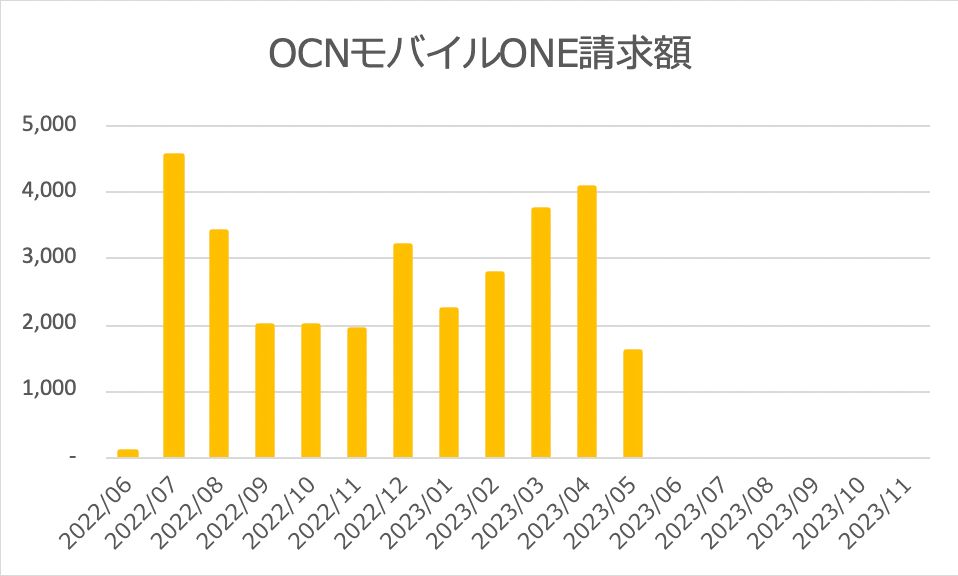

割とすんなりOCNモバイルONEに乗り換え、毎月15,000円近く支払っていた通信費が月額平均2,500円ほどになりました。

月額1万円以上、年間約15万円(!)のコストカットに成功。

これは大成功と言っても過言ではない。

それまでが払い過ぎだったのよ

こもも家、格安SIMへ。OCNモバイルONE

こもも家、格安SIMへ。OCNモバイルONE

次に着手すべきは保険

格安SIMへの乗り換えで大幅に固定費を削減できましたが、まだまだ検討すべき固定費がある。

それは保険。

契約中の医療保険を解約すべきか悩んでいます。

私が現在加入している医療保険は月額5,000円程度で、一定の年齢を超えると保険料が半額になるタイプ。

医療保険による備えは必要でしょ

と、ずっと思ってきたけれど様々な意見を見聞きするうちに

あれ?必要ないかも

と考えるようになりました。

私はもうすぐ50歳で、独身で、両親のおかげで持ち家がある状態。

そのため一般的に「これくらいあれば医療保険は不要」と言われている額の貯金はある(微々たるものだけど!)

そして私自身、丈夫に産んでもらい健康に育ててもらったおかげで、これまでの人生で大きな病気やケガはなし。

医者にかかったこともほとんどない。

あ、いや、あるか。

10年ほど前に子宮筋腫の手術をしたんだった(^^;

でもそれだけ。

というか、こもも家全体で見ても入院したのも手術をしたのも私のこの1回だけ。

なのでこれまでの人生で高額な医療費を支払ったのは先の子宮筋腫手術だけなんです。

そしてその手術入院費も、高額医療費制度を利用したことで自己負担額は控えめでした。

同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

当時は自己負担額が抑えられた上に保険会社から給付金が出て収支がプラスになったので

保険会社から給付金が出た!

嬉しいな

なーんて思っていたけれど、待て!待て!自分!

毎月支払っている保険料から考えれば雀の涙だから!

私が今まで支払った保険料をざっと計算すると150万円超。

ならば支払っている保険料を自分で蓄えておけば良いのでは?

いざという時には医療費として支払いが出来るし、何もなければお金が手元に残るじゃないか。

もちろん手術の種類、入院の期間、そして回数にもよるから一概には言えないけども。

今の私は、、、

- 族含め、今まで大きな病気やケガなし

- 毎年人間ドックを受診

- 健康保険に加入していて医療費は3割負担

- 一定額の貯金がある

そして万が一高額な医療費を支払う場合でも高額医療費制度がある。

あれ?もしかして健康保険で十分じゃない?

これからも健康体でいられる保証はもちろんないけど。

医療保険、要らないかもしれない。

生命保険と火災保険は必須

医療保険は検討するとして、それ以外で保険いうと「生命保険」「火災保険」車を保有している方は「自動車保険」くらいでしょうか。

えーと、まず我が家は車を保有していないので自動車保険は検討する必要なし。

生命保険はね、私は独身だし必要ないと思って今まで契約していなかったんです。

ですがつい最近契約しました。

なるべく迷惑をかけずに人生を終えたいと思っているし、そのよう準備しながらこれから生きていくもつりだけど、どうしたって多少は手を借りることになるんですよね。

人が亡くなる時ってどうしても。

それを妹のんちゃん夫婦や姪っこがする事を考えると、必要な分くらいは残しておかねば!と思って。

それは父とっちゃんの死から学んだこと。

なのでとっちゃんから受け取った保険金で加入しました。

なのでまぁ私の出費はゼロだけど(笑)ありがとうとっちゃん。

火災保険は現在加入中だし、今後も当然継続予定。

つい最近も漏水事故があったしね。

【我が家の事件簿】給湯管からの水漏れ、原因が判明。

【我が家の事件簿】給湯管からの水漏れ、原因が判明。

階下への漏水で補償する必要があったので本当に助かったし。

ということで私の保険はこんな感じかな。

- 生命保険:元手ゼロで加入済み

- 火災保険:継続

- 医療保険:不要かも

固定費が削減出来ればその分貯蓄にまわせるのはもちろん、これから先の生活が楽になりますからね。

医療保険については近日中にしっかりと検討して速やかに行動しようと思います。

それでは、また。